Bagi banyak orang, memiliki rumah bukan sekadar membeli unit yang sudah jadi di perumahan (developer), melainkan membangunnya sendiri di atas tanah milik pribadi. Membangun rumah secara mandiri memungkinkan fleksibilitas desain dan kontrol penuh atas kualitas material. Namun, berbeda dengan KPR (Kredit Pemilikan Rumah) biasa, pembiayaan untuk membangun rumah memiliki karakteristik tersendiri yang disebut dengan Kredit Bangun Rumah (KBR).

Jika tabungan Anda belum mencukupi untuk menutupi seluruh biaya konstruksi, jangan berkecil hati. Di Indonesia, terdapat beberapa lembaga pembiayaan yang memiliki produk khusus untuk membantu Anda mewujudkan konstruksi fisik hunian.

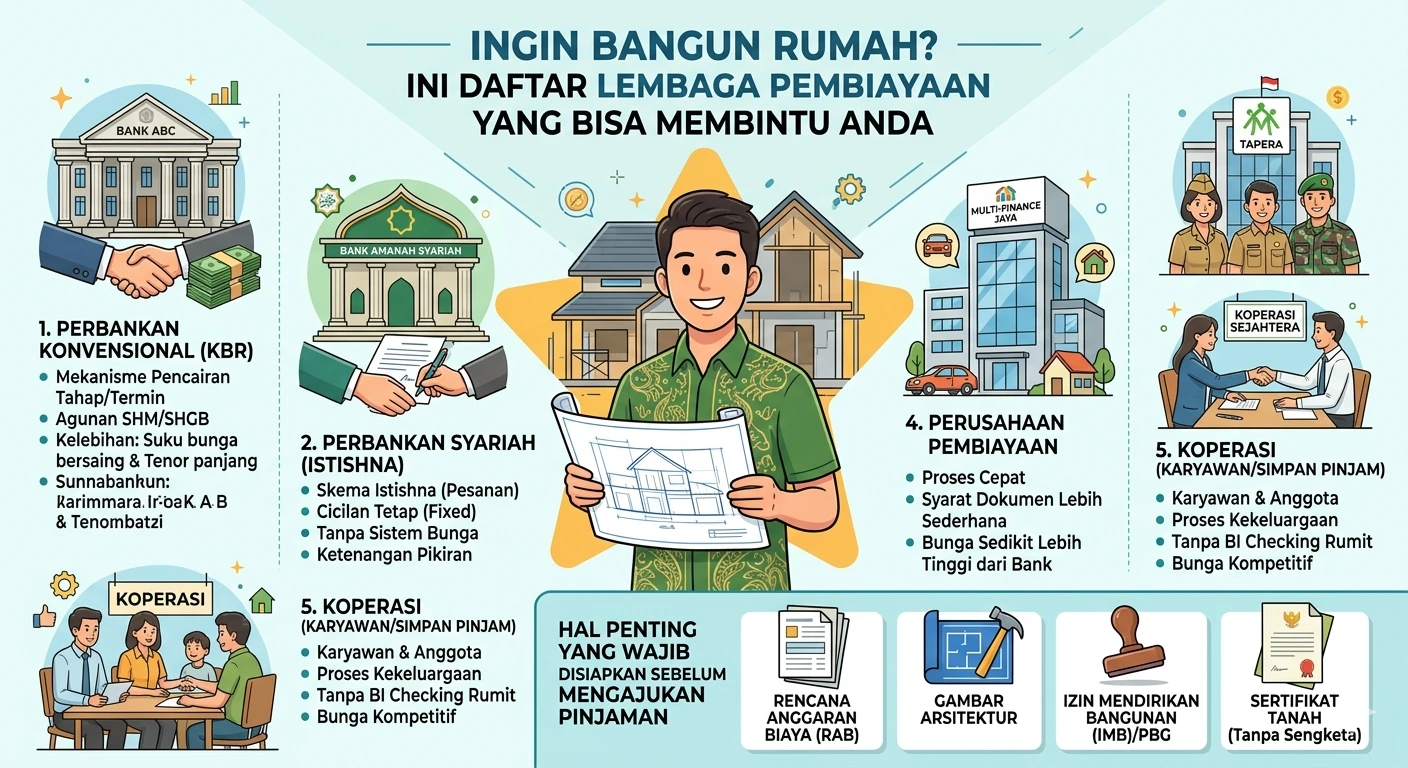

1. Perbankan Konvensional (Produk KBR)

Hampir semua bank besar di Indonesia memiliki produk Kredit Bangun Rumah (KBR). Perbedaan utama dengan KPR unit jadi adalah pada mekanisme pencairan dan syarat agunannya.

- Mekanisme Pencairan: Dana tidak dicairkan sekaligus 100% di awal. Bank biasanya mencairkan dana secara bertahap (termin) sesuai dengan progres pembangunan di lapangan (misalnya: pondasi 20%, dinding 50%, hingga finishing).

- Agunan: Sertifikat tanah (SHM/SHGB) yang akan dibangun menjadi jaminan utama.

- Kelebihan: Suku bunga bersaing dan tenor yang panjang (bisa hingga 20 tahun), sehingga cicilan bulanan lebih terjangkau.

2. Perbankan Syariah (Skema Murabahah atau Istishna)

Bank Syariah menawarkan solusi bagi Anda yang menginginkan transaksi tanpa sistem bunga. Dalam konteks membangun rumah, bank syariah biasanya menggunakan akad Istishna (pesanan).

- Cara Kerja: Bank akan membiayai pembangunan rumah sesuai spesifikasi yang Anda inginkan. Anda kemudian membayar kembali kepada bank dengan margin keuntungan yang telah disepakati di awal.

- Kelebihan: Cicilan bersifat fixed (tetap) hingga masa kontrak berakhir. Anda terhindar dari fluktuasi suku bunga pasar yang seringkali membuat cicilan bank konvensional naik turun.

- Ketenangan Pikiran: Bagi banyak masyarakat Indonesia, prinsip syariah memberikan kepastian hukum agama selain kepastian finansial.

3. Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera)

Bagi Anda yang berstatus sebagai PNS, TNI/Polri, atau pekerja swasta yang sudah menjadi peserta Tapera, lembaga ini memiliki program Kredit Bangun Rumah (KBR) yang sangat menarik.

- Syarat Utama: Anda harus memiliki lahan sendiri dan belum memiliki rumah pertama.

- Keunggulan: Suku bunga yang ditawarkan jauh di bawah bunga pasar (biasanya sekitar 5%) dengan jangka waktu pengembalian yang fleksibel. Ini adalah salah satu opsi termurah bagi pekerja untuk membangun rumah di lahan sendiri.

4. Perusahaan Pembiayaan (Multi-Finance)

Selain bank, beberapa perusahaan pembiayaan atau leasing properti juga menawarkan jasa pinjaman dana renovasi atau bangun rumah. Biasanya, lembaga ini dipilih oleh mereka yang membutuhkan proses lebih cepat atau memiliki profil risiko yang sulit diterima oleh bank (misal: pengusaha baru atau pekerja sektor informal).

- Catatan: Bunga di lembaga non-bank biasanya sedikit lebih tinggi dibandingkan perbankan. Namun, syarat dokumen seringkali lebih sederhana.

5. Koperasi Karyawan atau Koperasi Simpan Pinjam

Jangan lewatkan potensi pembiayaan dari lingkungan terdekat Anda. Koperasi tempat Anda bekerja seringkali memiliki program pinjaman khusus perumahan bagi anggotanya.

- Keuntungan: Prosesnya bersifat kekeluargaan dan biasanya tidak memerlukan pemeriksaan kredit (BI Checking) yang serumit perbankan. Selain itu, bunga koperasi seringkali kompetitif karena dikelola dari dan untuk anggota.

Hal Penting yang Wajib Disiapkan Sebelum Mengajukan Pinjaman

Lembaga pembiayaan tidak akan mencairkan dana tanpa bukti perencanaan yang matang. Berikut dokumen teknis yang harus Anda siapkan:

- Rencana Anggaran Biaya (RAB): Detail biaya material dan upah tukang. Lembaga keuangan akan memvalidasi apakah angka yang Anda ajukan masuk akal.

- Izin Mendirikan Bangunan (IMB) / PBG: Syarat mutlak bahwa pembangunan tersebut legal secara hukum.

- Sertifikat Tanah: Pastikan tanah sudah atas nama sendiri atau minimal sudah ada proses balik nama, serta tidak dalam sengketa.

- Gambar Arsitektur: Denah dan visualisasi rumah yang akan dibangun.

Kesimpulan: Mana yang Harus Dipilih?

Jika Anda mencari bunga terendah, BP Tapera (jika memenuhi syarat) atau KBR Bank BUMN adalah pilihannya. Namun, jika Anda lebih mengutamakan kepastian angsuran tetap tanpa peduli kondisi ekonomi global, Bank Syariah adalah pemenangnya.

Pastikan Anda telah menghitung kemampuan bayar bulanan agar proses pembangunan rumah tidak terhenti di tengah jalan akibat kendala cash flow. Membangun rumah adalah maraton, bukan sprint; pilihlah mitra pembiayaan yang paling mendukung napas keuangan Anda dalam jangka panjang.

Baca Juga :

FAQ

Perbedaan mendasar terletak pada objek dan mekanisme pencairan dana. KPR digunakan untuk membeli rumah yang sudah jadi dari developer, di mana dana dicairkan sekaligus ke penjual. Sedangkan KBR digunakan untuk membangun rumah di lahan pribadi, di mana dana dicairkan secara bertahap (termin) sesuai dengan progres fisik pembangunan di lapangan.

Bank tidak mencairkan dana 100% di awal. Pencairan dilakukan dalam beberapa tahap, misalnya: tahap pertama setelah pondasi selesai (20%), tahap kedua saat dinding dan atap terpasang (50%), hingga tahap akhir saat finishing. Bank akan melakukan survei lapangan sebelum mencairkan termin berikutnya.

Bank Syariah menggunakan akad Istishna (pesanan) atau Murabahah yang menawarkan cicilan tetap (fixed) hingga masa tenor berakhir. Hal ini memberikan kepastian finansial karena nasabah terhindar dari fluktuasi suku bunga pasar yang sering kali menyebabkan cicilan bank konvensional naik-turun.